Encuesta de una implosión de la deuda de papel

En el primer trimestre de 2019, más del 50 por ciento de los bonos de grado de inversión en los Estados Unidos y en todo el mundo por cantidad pendiente son calificados Baa, según Moodys . Esto es dramáticamente más alto que el período previo a la crisis financiera de 2008-09. El monto total pendiente actualmente ronda los $ 5 billones.

La preocupación planteada por las agencias de calificación, así como por los fanfarrones de la Fed, es un escenario de ángel caído en el que una rebaja de Baa conduce a un estado de alto rendimiento o bonos basura y una gran bolsa de aire en los precios. Se requiere que la mayoría de las instituciones y los fondos de pensiones posean solo las llamadas notas de «grado de inversión». BAA es la calificación más baja de «grado de inversión».

La porción de la pirámide del esquema Ponzi que implosiona primero son los enlaces de menor grado. Durante los últimos dos años, las rebajas en los mercados B e inferiores han aumentado de manera constante. Esta es probablemente la razón por la cual la Fed ha comenzado «No QE 4.» ¿Funcionará? Lo dudamos, ya que el emperador no lleva ropa.

Una industria en la que la quiebra de bonos está en marcha es el sector de fracking de energía extremadamente intensivo en capital. La deuda de Chesapeake Energy (CHK) es de casi $ 10 mil millones. En una presentación ante la SEC el 5 de noviembre , la compañía advirtió sobre su propia desaparición a menos que los precios del petróleo y el gas suban lo más rápido posible:

“Si persisten los precios deprimidos continuos, combinados con las reducciones programadas en el convenio del coeficiente de apalancamiento, nuestra capacidad de cumplir con el convenio del coeficiente de apalancamiento durante los próximos 12 meses se verá afectada negativamente, lo que genera dudas sustanciales sobre nuestra capacidad de continuar como empresa en funcionamiento . «

Incluso a mediados de año de 2019, la deuda senior no garantizada de CHK se cotizaba casi a la par. La caída es pronunciada, y ahora Wall Street está abandonando a la compañía con una ronda de ventas y rebajas. Esto demuestra cuán repentinamente puede manifestarse un busto de bonos.

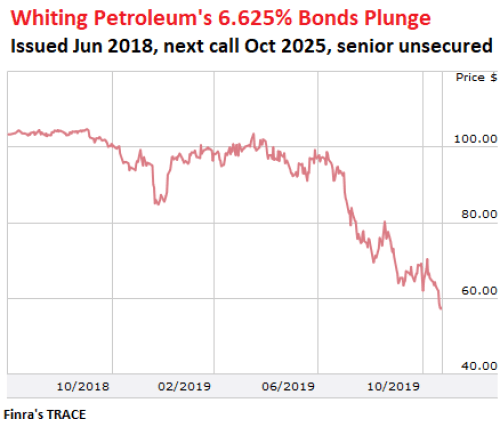

Otro gran nombre en la deuda del fracking es Whiting, y el gráfico es similar.

El petróleo y el gas domésticos son un gran negocio, con muchos trabajos bien remunerados, no solo en el campo petrolero sino también en los sectores de tecnología, incluidos software y hardware, fabricación de equipo pesado, transporte, materiales y, por supuesto, construcción.

A medida que disminuyen los recuentos de plataformas petroleras, hay buenos empleos en un sector importante.

Wolf Street tiene estos comentarios sobre la «tecnología» y el mercado de los unicornios.

Afirma: «Hay una gran cantidad de grandes empresas que cotizan en bolsa que dejaron de ser startups hace años, que están quemando grandes cantidades de efectivo hasta el día de hoy y que necesitan obtener constantemente más efectivo de los inversores para tener más combustible para quemar». Esto incluye a Tesla, que logró extraer otros $ 2.7 mil millones en efectivo a principios de mayo de los inversores. Tesla se apresuró a quemar este efectivo. Y también incluye Netflix, que extrajo otros $ 2.2 mil millones en abril. Desde el primer día, estas dos compañías, solo Netflix y Tesla solo, han quemado decenas de miles de millones de dólares en efectivo y continúan haciéndolo, aunque son compañías maduras.

Esto también incluye a Uber, que recibió otros $ 8 mil millones de los inversores durante su salida a bolsa en mayo. Ahora está ocupado ardiendo en su horno.

Luego está el WeWork Ponzi. Los bonos no garantizados de 7.870% de WeWork de $ 702 millones, emitidos en abril del año pasado y con vencimiento en mayo de 2025, sus únicos valores que cotizan en bolsa, cayeron a 74,44 centavos por dólar, un 29% menos que $ 1,05 a mediados de agosto antes de que comenzara la espiral de la muerte.

Lea «¿Ya está en problemas el rescate de WeBork de SoftBank?»

¿Los «apostadores» comenzarán a ver estos esquemas por lo que realmente son, unidades Ponzi? ¿Se volverán reacios a limpiarse, rechazar un rescate y remunerar a los inversores existentes? ¿De repente se acabará el dinero?

Hasta ahora, a pesar de esta grieta, no hay crisis de empleo. Todavía no hemos visto despedir a millones de personas.

Mientras tanto, durante los últimos años, los prestamistas de alto riesgo han cobrado tasas de interés abrumadoras y usuradas a los deudores con bajos ingresos y poca capacidad para pagar el préstamo.

Según los datos de la Reserva Federal, la tasa de morosidad en los saldos de préstamos de tarjetas de crédito en los casi 5,000 bancos comerciales más pequeños en los EE. UU. Esto significa que todos los bancos, excepto los 100 más grandes. Durante el tercer trimestre, la tasa de morosidad en estos bancos aumentó a 6.25%. Eso es más alto incluso que durante el pico de la crisis financiera.

En 2016, la tasa de morosidad de la tarjeta de crédito en estos bancos estaba en el rango del 3%. Se ha más que duplicado en dos años.

Un grupo de consumidores de tarjetas de crédito no está calculado en deudas de tarjetas de crédito con intereses. Son aquellos que usan sus tarjetas de crédito solo como sistema de pago y para obtener beneficios, pero pagan sus tarjetas todos los meses, no tienen saldos y no pagan intereses ni tarifas.

Por otro lado, están los consumidores con tarjetas de crédito al máximo o con saldos grandes, y tienen préstamos personales, préstamos de día de pago, etc. Son patos para la industria de préstamos, porque no pueden pagar los préstamos pero pagan intereses y tarifas de sus narices, se tambalean de un sueldo a otro y, si algo sale mal, se vuelven delincuentes. Son estas personas las que deben la mayor parte de esos $ 1.04 billones en crédito renovable.

En un nuevo estudio, la aseguradora de vida y el proveedor de servicios financieros Northwestern Mutual descubrieron que el 45% de los estadounidenses que tienen deudas gastan «hasta la mitad de sus ingresos mensuales en el pago de la deuda». «

La Reserva Federal descubrió que el 46% de los adultos no podían cubrir un gasto de emergencia de $ 400, como un parabrisas roto.

Los préstamos automotrices de alto riesgo también se han extendido. En el tercer trimestre, la tasa de morosidad grave de los $ 1.3 billones en préstamos para automóviles aumentó a 4.71%. En el tercer trimestre, aproximadamente el 21% de todos los préstamos para automóviles de alto riesgo fueron gravemente morosos, lo que significa 90 días de vencimiento.

Por cierto, el 4,71% está justo por encima del nivel del tercer trimestre de 2009, meses después de que GM, Chrysler y Lehman se declararon en bancarrota, y cuando Estados Unidos se enfrentaba a una crisis de desempleo. La gente no pagaba sus préstamos para automóviles porque habían perdido sus empleos.

Toda la recuperación automática se fijó por completo en la emisión de nuevas deudas y en deudores cada vez más marginales.

La prolongación de la duración promedio de los préstamos para automóviles fue clave, con 84 meses comunes y 96 meses (8 años) disponibles. Esto crea más préstamos bajo el agua cuando los vehículos son embargados.

En los últimos 10 años, desde el tercer trimestre de 2009, los saldos de préstamos para automóviles han aumentado un 62% en comparación con un crecimiento de la población del 8%.

Presionando a los consumidores de menor crédito están los precios de los bienes y servicios que necesitan. Los precios han aumentado considerablemente, superando con creces los ingresos. Esto incluye costos de atención médica, alimentos, alquiler de apartamentos y automóviles.

La deuda total del consumidor no relacionado con la vivienda se ha disparado en la última década.

Los préstamos estudiantiles se han disparado en la última década a pesar de la disminución de la matrícula universitaria. Según los últimos datos del Centro Nacional de Estadísticas de Educación , la inscripción disminuyó en un 7% entre 2010 y 2017. Pero cada vez menos estudiantes están pidiendo prestados cada vez más para pagar la matrícula, el transporte, el alquiler, los dispositivos electrónicos y otras cosas en las que El complejo financiero de la universidad corporativa se enriquece.

Wolf Street agrega: “Toda una subeconomía ha surgido para extraer este dinero del proceso educativo y de los contribuyentes a través de préstamos estudiantiles. Los estudiantes son el conducto de dinero del contribuyente para:

- Universidades que intentan hacer crecer sus imperios

- Corporaciones, como Apple, que venden sus productos a estudiantes

- Editores de libros de texto con estrategias de estafa monopolistas

- Los propietarios buscan un alto rendimiento de su inversión, y Wall Street busca honorarios por la titularización de la deuda inmobiliaria

- Vendedores de boletos, supermercados, bares, restaurantes, concesionarios de automóviles, aerolíneas y otros.

La “vivienda para estudiantes” se ha convertido en una clase de activos enormemente publicitada con sus propios valores comerciales respaldados por hipotecas comerciales para estudiantes en los que las tasas de morosidad ahora están aumentando.

La deuda nacional ha aumentado $ 1.3 trillones en los últimos 12 meses bajo el falso «conservador» Trump y sus conspiradores demócratas.

Consumismo autodestructivo y materialismo como enfermedad mental

El hiperconsumo es una forma de enfermedad mental psicótica colectiva. Conduce a comportamientos narcisistas y poco autocontrol. La idea de gastar dinero que no tiene en algún bien o dispositivo promocionado aparentemente es una endorfina que alivia la depresión, al menos momentáneamente.

Los seres humanos son una especie increíblemente social, una de las pocas que pasan toda su vida en grupos. El truco es transmitir un sentido de pertenencia a otros zombies que tienen la misma necesidad de consumir constantemente y, a su vez, enterrarse financieramente. Lo imagino como un imbécil circular.

Este tipo de enfermedad mental es un problema social y cultural que surge del lavado de cerebro de los medios las 24 horas del día, los 7 días de la semana, de naturaleza luciferina. Aunque el farmacéutico retorcido y deformado intenta explotar esta condición mental con drogas, ninguna droga puede contrarrestar esto. Tal comportamiento es también obediencia a la autoridad y a los usureros.

Sugeriría que la depresión en sí misma puede ser la forma natural de su psique de rechazar o contrarrestar el control mental y mantener un sentido de la realidad y la verdad. ¿La depresión proviene del narcisismo y la falta de claridad moral (también conocido como relativismo moral luciferino)?

La mejor desprogramación es desactivar la mayoría de los entretenimientos y los medios de comunicación que adormecen la mente, o al menos eliminar ese narcótico tanto como sea posible. Ese es también un acto de verdadero desafío contra los explotadores y manipuladores. De lo contrario, solo estás hablando de la conversación.

Y ser etiquetado como «inadaptado» a esta forma dominante de baja cultura puede ser un signo de un ser humano sano.

Finalmente, el surgimiento y la promoción enferma de la sociedad sin género y la confusión sexual obligarán a muchas personas a sufrir enfermedades mentales y deprimirse. Esto está en confrontación directa con cientos de generaciones de naturaleza y ADN heredado

Winterwatch.net